Saat sedang asik menonton video Youtube favorit, muncul iklan berlatar warna hijau terang menjeda. Waktu itu saya tidak langsung lewati, kepo juga ingin tahu apa sih isi iklannya kok sering banget muncul.

Ternyata itu promo pinjaman online (pinjol). Iming-iming menggiurkan seperti bunga rendah, bisa dapat pinjaman besar kalau nomor ponsel yang kita pakai sudah berusia 6 bulan ke atas. Dan yang paling GONG-nya pinjaman bisa cair kurang dari 24 jam tanpa embel-embel persyaratan dan survei penghasilan.

“Astaga pantesan banyak yang tergiur ya. Segitu mudah dapat pinjaman 10-80 juta.” batin saya.

Seperti kata Yodhi, Certified Financial Planner dalam podcast Room for Improvement-nya Rory Asyari menyebutkan beberapa kondisi yang mendorong seseorang memakai pinjol seperti kebutuhan medis dan konsumtif.

Menurut data yang juga disebutkan, aplikasi yang paling banyak diunduh di Indonesia tahun 2023 adalah aplikasi pinjaman online, totalnya mencapai 222 juta kali. Ini berarti penduduk Indonesia sudah sebagian besar punya aplikasi pinjol di ponsel mereka. Tapi semoga tidak semua memakai, apalagi sampai terjerat ya.

Mindset Tentang Utang Konsumtif

Sejak remaja jauh sebelum bekerja dan menghasilkan uang sendiri, saya memang bukan tipe orang yang mudah tergiur meminjam uang ke teman untuk memenuhi keinginan pribadi. Meskipun kadang tergiur dengan barang-barang yang dibawa teman, tapi saya memilih menahan diri kalau memang belum ada kemampuan.

Mindset itu terbawa sampai hari ini. Setelah sempat jadi bagian korporasi selama lebih dari 17 tahun, lalu memutuskan jadi full time mom saya tetap di pola pikir yang sama.

Ternyata ini sejalan imbauan beberapa financial planner yang bahasannya suka saya tonton seperti Prita Gozie, Ligwina Hananto, Safir Senduk, dan Yodhi Kharismanto. Rata-rata mereka menekankan utang tidak boleh lebih dari 30% dari total penghasilan. Aset kita mesti lebih besar dari utang yang kita punyai. Itu kalau mau keuangan keluarga aman dan terkendali.

Tapi, namanya manusia kadang ilmu dan pengetahuannya sudah tinggi, tapi justru runtuh karena hasrat dan ego diri sendiri salah satunya akibat godaan lifestyle yang terpampang di media sosial.

Realita menahan keinginan di tengah gempuran itu sulit banget, Bun. Kadang saya sendiri pernah merasa, “Aku kok gini-gini aja ya. Mau beli apa-apa mesti nabung dulu, jadi lama kesampaiannya.”

Kenapa Utang Sering Muncul di Tahun Ajaran Baru?

Tulisan ini tidak bermaksud menyudutkan pihak manapun, ini murni dari pengalaman saya pribadi mengelola keuangan rumah tangga bersama suami. Bagi kami, pengaturan keuangan ini sangat bermanfaat untuk dijadikan dasar keputusan yang kami buat untuk anak-anak dan keluarga.

Kuncinya keterbukaan dan tidak ada yang kami tutupi termasuk saat suami ingin mengirimkan uang ke orang tuanya, dan ketika saya ingin juga melakukan hal yang sama.

Menurut OJK (Otoritas Jasa Keuangan) “Perencanaan keuangan yang baik membedakan mana kebutuhan yang tidak bisa ditunda dan mana keinginan yang bisa ditabung perlahan. Dana pendidikan termasuk tujuan jangka menengah yang wajib diprioritaskan.”

4 Kondisi Pemicu Utang

Sepanjang pengalaman mengatur keuangan rumah tangga, saya perhatikan ada empat penyebab yang sering membuat seseorang terimpit dan mesti berutang.

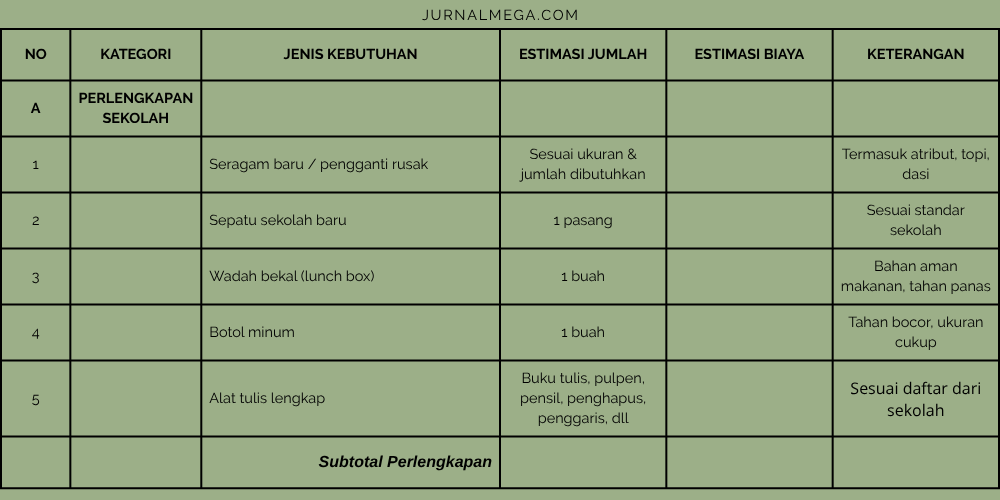

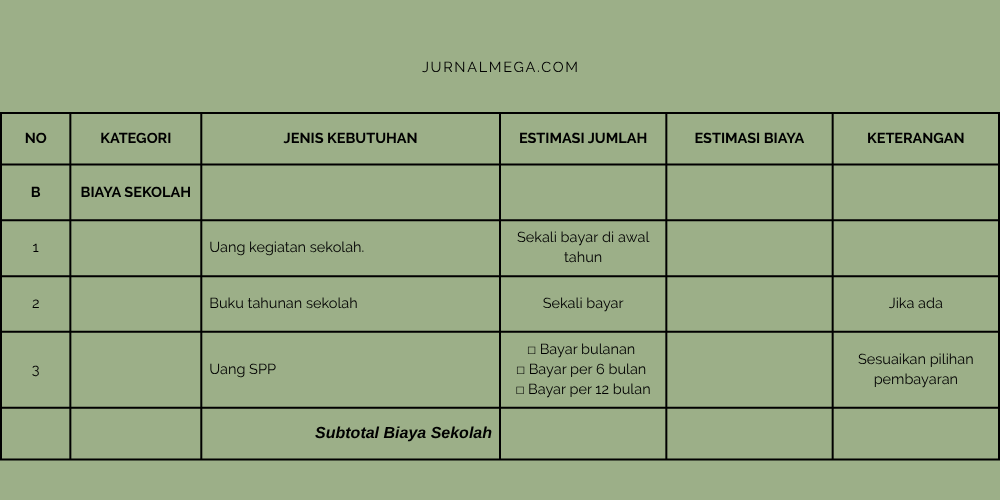

Biaya tak terduga

Selain uang sekolah, ada biaya tambahan seperti seragam, sepatu, buku, alat tulis, transportasi, hingga uang kegiatan sekolah yang jumlahnya tidak sedikit.

Penghasilan yang terbatas

Banyak keluarga yang pendapatannya pas-pasan, sehingga harus mencari jalan lain untuk memenuhi kebutuhan pendidikan anak.

Tekanan sosial

Keinginan agar anak tidak ketinggalan perlengkapan dibanding teman-temannya, kadang membuat orang tua memaksakan diri meski harus berutang

Kurangnya perencanaan

Tidak menyiapkan tabungan khusus sejak jauh hari, sehingga ketika tiba waktunya harus mencari dana darurat. Apalagi kenaikan kelas tidak terjadi mendadak, waktunya terukur dan tetap.

Dampak Utang yang Perlu Diperhatikan

Utang untuk kebutuhan pendidikan sebenarnya tidak sepenuhnya buruk ya Bun, karena pendidikan adalah investasi masa depan. Namun jika tidak dikelola dengan baik, bisa-bisa menimbulkan masalah di kemudian hari seperti:

- Beban cicilan yang memotong penghasilan bulanan

- Risiko terjebak lingkaran utang (berutang lagi untuk membayar utang sebelumnya)

- Stres finansial yang memengaruhi ketenangan keluarga

- Jika mengambil pinjaman dengan bunga tinggi, jumlah utang bisa membengkak

Cara Bijak Menghadapi Tahun Ajaran Baru Tanpa Beban Utang

Buat daftar prioritas

Bedakan mana kebutuhan wajib dan mana yang hanya keinginan. Misalnya: seragam dan buku lebih penting daripada tas atau sepatu bermerek mahal.

Cari alternatif hemat

Membeli perlengkapan bekas yang masih layak, menukar barang dengan tetangga, atau memanfaatkan bantuan sekolah/pemerintah.

Hindari pinjaman bunga tinggi

Jika memang harus berutang, pilih sumber yang jelas, bunga ringan, dan jangka waktu cicilan yang wajar misalnya dari keluarga, koperasi, atau lembaga resmi.

Mulailah merencanakan lebih awal

Setelah tahun ajaran selesai, sisihkan sedikit demi sedikit setiap bulan untuk tabungan pendidikan berikutnya.

Cara Sederaha Pencatatan dan Pengelompokan Pengeluaran

Cara Diagnosa & Mencari Solusi Kalau Kita Mengalami ’Sakit Finansial’

Ternyata bukan hanya sakit fisik saja yang bisa didiagnosa, sakit finansial juga bisa kita lihat gejalanya. Ini 5 ciri kalau keuanganmu sedang sakit.

– Bayar kartu kredit pakai pembayaran minimum

Bayar minimum termasuk tolak ukur. Kita mesti memantau kondisi keuangan. Karena ini bentuk lain dari penundaan kewajiban.

– Lebih dari 3 aplikasi di ponsel

OJK mengingatkan agar jangan lebih dari 3 aplikasi pinjol. Itu indikator lampu merah keuanganmu.

– Rasio antara cicilan dan pendapatan lebih dari 30%

Rasio 30% ini tidak ujug-ujug datang, tapi sudah berdasarkan riset dan perhitungan keuangan setelah dikurangi kebutuhan pokok dan lain-lain.

– Kebutuhan pokok dibiayai dari pinjol

Misal memakai cc untuk dapat promo tertentu, lakukan dengan kesadaran dan segera melunasi.

– Kalau sudah mulai gali lubang tutup lubang

Begitu ini terjadi, maka mulai berhati-hati karena kondisi finansial kita sedang dalam masalah serius.

Insight Penutup

Mayoritas mereka yang terjerat pinjol tidak tahu jalan keluarnya seperti apa. Metode quick win gali lubang tutup lubang dianggap sebagai cara cepat menyelesaikan utang.

Inilah yang membuat mereka justru jatuh lebih dalam karena selain tidak bisa melunasi utang pokok, nama baik mereka juga akan tercemar karena aplikasi pinjol menyebarkan data personal mereka ke keluar atau teman yang dijadikan kontak darurat

Penting untuk kita para IRT membekali diri dengan literasi finasial yang baik dan diterapkan dengan disiplin penuh. Benefitnya bukan hanya untuk kita jadi less stres, tapi keluarga dan masa depan anak-anak.

Jadi, kalau kontrol diri kita baik dan kita cukup pengetahuan tentang pengaturan finansial, kita tidak lagi merutuki keberadaan PINJOL. Fasilitas pinjol dan paylater itu ada karena ada konsumennya.

Tugas kita hanya memilih dan memilah mana yang cocok dan pas buat kita dan mana yang sebaliknya.

Semangat ya, Bun. Kita adalah tonggak utama dalam keuangan keluarga. Apalagi di kondisi seperti sekarang, peran kita sangat penting. Feel free untuk saling share pengalamanmu di sini.

Emang serem banget iklan pinjaman online ya?

dan gak masuk akal

bunga nol persen lah , pinjaman puluhan juta hanya mencicil Rp150 ribu

Kan gak mungkin, gak masuk akal

Takutnya ada yang terpikat trus masukin data pribadi dan terlena

padahal gak butuh-butuh amat

Bener, Ambu. Kadang hanya dipakai untuk beli barang yang lucuk-lucuk. Sampai rumah dipajang, trus nanggung utangnya panjang. Hiks….

Sebisa mungkin, saya menghindari utang. Kalau pun dirasa keuangan lagi ngos-ngosan memang sebaiknya periksa dulu manajeman keuangannya. Siapa tau kita ngatur pos keuangannya agak berantakan atau cukup boros. Kalau pun dirasa tetap harus berutang memang sebaiknya cari yang bisa dipercaya.

Yes bener, Mbaaa. Atur pos keuangan…

MasyaAllah, relate banget sama tulisan ini .. bahkan saya “terjerat” dalam hutang pinjol yang tidak saya pinjam 🥲🥲🥲🥲 dan ini terjadi di 3 teman yang lain yang aktif juga d media sosial:(

Yang ngeri, saking mudahnya teknologi, sampai sampai ruang hackers dan debt colector palsu bermunculan juga. No wonder yaaa .. 222 juta kali unduhan PINJOL!

Yes, ketika menerima untuk mengubah fase dari gadis sorangan we tanpa beban menjadi IRT dengan segembol “beban” dan tanggung jawab itu bukan berarti berhenti berkembang, SEHARUSNYA justru bisa jadi momen buat belajar ngatur ulang banyak hal termasuk finansial keluarga.

Padahal celah itu yang dimasukin setan .. berbisik-bisik ceria memanas -manasi situasi di rumah tangga. Apalagi setiap rumah tangga kan ada masanya di fase sedang menurun, entah dihimpit ekonomi, kebutuhan anak yang meningkat sampai… sandwich situation (Alhamdulillah masih di sini aku, tapi aku cut untuk generasi penerus insya Allah aamiin)

Suka banget sama mindset “bebas utang dan punya strategi”, karena ternyata merdeka finansial itu dimulai dari keputusan kecil yang konsisten. Thank you sudah sharing insight yang real dan dekat dengan kehidupan banyak ibu.

Kayaknya ini bisa dikembangkan jadi e-book dan diberi ilustrasi juga nih.. terus dishare ke ibu ibu lain!

Wah iya ya…. insyaallah akan ke e-book mbaaa… makasih masukannya.

Jauh-jauh deh dari pinjol. Yuk kenali teknik atur uang yang bijak. Thanks for sharing ya……..

Iya sih. Jaman sekarang tuh kayak gampang banget kita bisa dapat pinjaman dana segar. Sehingga, membuat kebanyakan orang jadi dengan mudah meminjam uang untuk memenuhi nafsu belanja.

Nggak sedikit aku baca cerita orang di sosmed yang kejebak pinjol. Ya jadi nggak kebayar cicilannya lah. dikejar debt collector lah. sampai ada yang merasa diteror juga. Ngeri dah.

Utang, hal yang berusaha untuk saya hindari mbak. Baik sesebagai pihak yang berutang, maupun pemberi utang (kapok perjuangan nagihnya)

Kemudahan berutang lewat pinjol ini emang dilema ya mbak. Duit utang bisa cepat dan gampang diperoleh, tapi bunga dan tagihannya itu mencekik

Aku juga nonton percakapan Rory dan Yodi di Room for Improvement. Ulasannya nendang banget. Pembahasannya matang dan memberikan banyak pengetahuan kepada kita tentang pengelolaan keuangan yang well-prepared dan gak bikin kita terjebak dalam hutang.

Waktu kapan, udah lama banget, aku juga nonton ulasan siapa gitu ya. Yang pasti dia juga certified financial planner gitu. Seperti yang Mega tulis di atas. Jika pun kita terpaksa membutuhkan kredit, nilai yang kita pinjam maksimum 30% dari pendapatan. Angka/perhitungan yang paling aman karena harus diimbangi dengan keseimbangan pendapatan dan pengeluaran. Beliau juga menyampaikan bahwa kredit yang kita ajukan tujuannya adalah sebagai kredit produktif. Dana hutang yang menjadi modal kerja yang menghasilkan.

Nah untuk urusan pendidikan, aku dan suami sepakat bahwa urusan ini harus disiapkan jauh-jauh hari dan tidak boleh berupa hutang. Setidaknya jauh-jauh hari sebelum due date, kita sudah megang informasi di angka berapa biaya itu nantinya. Pokoknya wajib hidup hemat sampai tabungan dana sekolah tercapai. Perjuangan memang Ga. Apalagi saat anak-anak menginjak perguruan tinggi. Luar biasa.

Waaah ini aku akan mengalami, Mba. Si KK 2 tahun lagi masuk universitas. Semoga dimampukan kita ya, mbaaa. Makasih insight-nya…

Prinsip utama memang beli secara tunai. Tapi memang kalau kondisi kepepet banget menggunakan pinjol atau paylater pun harus bijak ya. Idealnya buat kebutuhan sekolah yang sudah pasti waktunya, harus dialokasikan sebagai tabungan sejak jauh-jauh hari sebelumnya. Mengurangi kemungkinan harus mencari pinjaman.

Iya bener, Mba. Upayakan dengan cash yang ada dulu. Semoga kita nggak terjerat utang pinjol….

Betul, iklan pinjol lumayan merajalela dan banyak yang terjerat apalagi di musim kenaikan kelas ya. Secara banyak biaya yang lumayan besar buat yang pada udah menyekolahkan anak.

Tetapi, sebenernya semua hal ini tuh bisa diantisipasi banget. Kalau kata Mbak Ligwina Hananto, pentingnya perencanaan keuangan, pencatatan, dan menahan diri untuk tidak berhutang bagi kebutuhan konsumtif.

Semoga saja literasi keuangan, kesadaran untuk tidak memiliki hutang diatas 30% bisa bikin orang-orang menahan diri dan terhindar dari pinjol yang bunganya itu serem sebenernya. Ijin aku share artikelnya ke teman-teman ku ya. Beberapa dari mereka udah pada dikarunia anak, biar pada bersiap dari sekarang sebelum anaknya pada mulai bersekolah.

Iya merajalela banget, mba huhuhuuuu